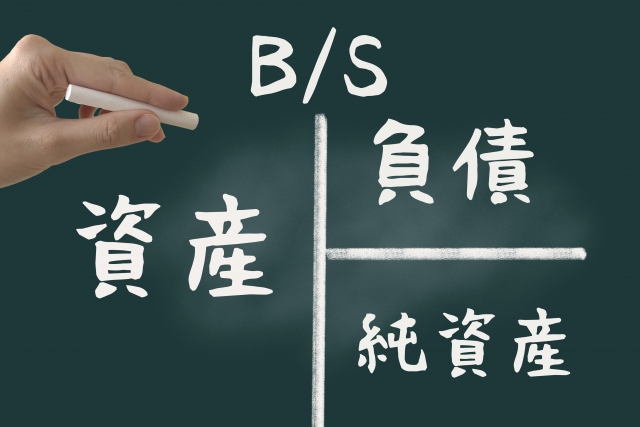

「流動資産」と「固定資産」

貸借対照表(B/S)の左側は「資産の部」であり、会社が保有する「資産目録」を表します。この資産は上下二段に分かれており、上が「流動資産」、下が「固定資産」です。

経営において、この二つのバランスを正しく把握することは、資金繰りと収益性をコントロールする上で不可欠です。

流動資産:1年以内にお金に変わる「流動性」の源泉

流動資産とは、「1年以内に現金化されるもの」を指します。

代表的なものには、現預金、売掛金、受取手形、棚卸資産(在庫)などがあります。 これらは日々の営業活動の中で常に形を変えて循環しており、会社の「支払能力」を支える重要な要素です。

例えば、流動負債(1年以内に支払うべき負債)に対して流動資産が不足している状態は、短期的な資金ショートのリスクを示唆します。

固定資産:長期にわたって富を生む「稼ぐインフラ」

固定資産は、「稼ぐために長期にわたって活用する、現金化しづらい資産」です。

建物、機械装置、車両、土地、投資有価証券などがこれに該当します。 これらは一括で経費にはならず、耐用年数に応じて「減価償却費」として少しずつ費用化されます。

ただし、土地のように減価償却できない資産は、借入金で取得すると返済原資(キャッシュ)を生み出さないため、資金繰りを圧迫する要因となります。

業種別の「理想の体格」と資産の圧縮

資産の最適なバランスは、業種によって大きく異なります。

卸売業:在庫や売掛金が多くなるため、流動資産が固定資産より大きくなるのが標準です。

製造業:設備投資が不可欠なため、流動資産と固定資産が半々程度になります。

サービス業:設備を必要としないため、固定資産は極小であるべきです。

経営者が最も注意すべきは、資産の「メタボ化」

不良在庫、回収不能な売掛金、稼働していない土地などは、総資産を膨らませ、総資産経常利益率(ROA)を悪化させます。これらの「脂肪(ムダな資産)」を売却や除却によって削ぎ落とし、総資産を圧縮(オフバランス)することで、会社は少ない資産で効率よく稼ぐ「筋肉質な体質」へと進化できるのです。

資産を単なる「財産」としてではなく、効率よく回すべき「資本」として捉えることが、社長にとっての真の資産管理と言えます。

●決算書を会計事務所に任せっぱなしにしたら、会社におカネが残らない! 社長が意図して決算対策をすれば、確実に会社におカネが貯まっていく!!

本書は、数字が苦手な人でも、ひと目でわかる決算書の面積グラフの”作り方””見方”、会社におカネが貯まる財務改善のやり方、さらに、銀行対策、税務対策のための決算書の磨き方を、会計の専門用語を一切使わず、あくまでも社長視点のこれ以上ないわかりやすさで、税務会計の専門家が知らない最新ノウハウを提示する書。

社長の財務力を劇的に高める書として注目!