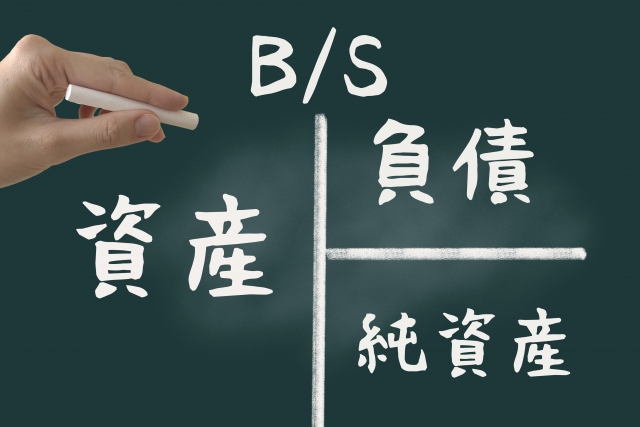

「流動負債」と「固定負債」

貸借対照表(B/S)の右側は、会社が資産を保有するためにどのようにお金を手配したかを示す「資金の調達手段」を表します。

この調達手段のうち、いずれ返さなければならない「他人のカネ」が「負債」であり、支払期限の長短によって「流動負債」と「固定負債」の二つに分けられます。

流動負債:1年以内に支払うべき「短期の債務」

流動負債とは、決算日から1年以内に支払期限が到来する負債です。

主な科目には、買掛金や未払金、短期借入金などがあります。また、元々は長期借入金であっても、そのうち1年以内に返済予定の金額は「1年以内返済長期借入金」として流動負債に振り替えられます。

流動負債が多い状態は、近い将来の現金流出が多いことを意味するため、手元の現金(流動資産)とのバランスを示す「流動比率」を意識することが資金ショートを防ぐ鍵となります。

固定負債:長期間かけて返済する「安定した調達」

固定負債は、支払期限が1年を超える長期の負債です。

主なものに長期借入金や社債があります。固定負債による調達は、毎月の返済額を抑えつつ長期間資金を運用できるため、建物や機械設備といった「すぐに現金化できない資産(固定資産)」の購入資金として適しています。

また、身内から調達する「少人数私募債」などは形式上は固定負債ですが、銀行から自己資本に近い評価を受けることも可能な戦略的ツールとなります。

経営の安定を測る「上下のバランス」

財務管理で最も注意すべきは、固定資産をどの資金で賄っているかという「長期固定適合比率」です。

建物や土地などの固定資産を、短期的な流動負債(短期借入金)で賄っている状態(比率が100%超)は、短期的な返済負担が重くなり、資金繰りを極めて不安定にします。銀行が手続きの簡便さから短期借入を勧めてくる場合もありますが、長期的に稼ぐための資産は、長期の固定負債や自己資本で賄うのが財務の鉄則です。

●決算書を会計事務所に任せっぱなしにしたら、会社におカネが残らない! 社長が意図して決算対策をすれば、確実に会社におカネが貯まっていく!!

本書は、数字が苦手な人でも、ひと目でわかる決算書の面積グラフの”作り方””見方”、会社におカネが貯まる財務改善のやり方、さらに、銀行対策、税務対策のための決算書の磨き方を、会計の専門用語を一切使わず、あくまでも社長視点のこれ以上ないわかりやすさで、税務会計の専門家が知らない最新ノウハウを提示する書。

社長の財務力を劇的に高める書として注目!