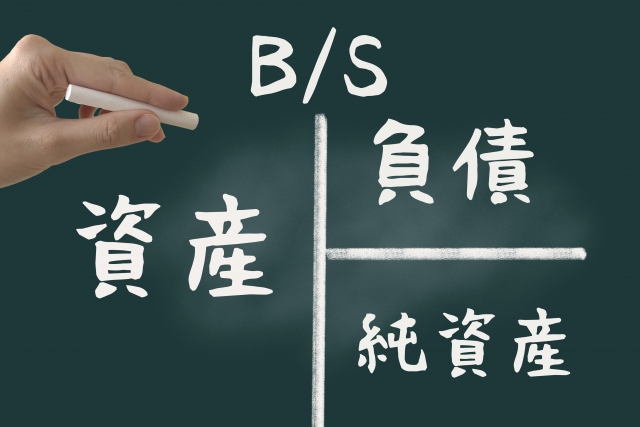

貸借対照表(B/S)

多くの経営者にとって、決算書の中で馴染みがあるのは「売上」や「利益」が記載された損益計算書(P/L)でしょう。しかし、会社の真の「財務体質」や「体力」を示すのは、貸借対照表(B/S)です。

この記事では、貸借対照表の基本的な仕組みから、経営課題を一目で把握するための視覚化、そして銀行評価を高めるための「磨きかた」までを詳しく解説します。

貸借対照表(B/S)の基本構造:左側は「資産」、右側は「調達手段」

貸借対照表は、左右に分かれた構造をしており、その合計金額が必ず一致(バランス)することから「バランスシート」と呼ばれます。

左側(資産の部):会社が保有する「資産目録」です。現金、売掛金、在庫、建物、土地など、事業のために手配した財産が並びます。

右側(負債・純資産の部):左側の資産を保有するための「資金調達手段」を示します。

上部(負債):銀行借入や買掛金など、いずれ返さなければならない「他人のカネ」です。

下部(純資産):資本金や、創業以来積み上げてきた利益の蓄積(剰余金)である「自分のカネ(自己資本)」です。

損益計算書が「1年間という一定期間の業績」を表すのに対し、貸借対照表は「決算日という一時点での残高」を表します。つまり、B/Sには創業以来の経営の結果がすべて蓄積されているのです。

貸借対照表(B/S)は「4つの箱」と「上下のバランス」で体質を判断する

貸借対照表は、大きく4つのカテゴリー(箱)に分けて捉えると理解がスムーズになります。

流動資産:現金や、1年以内に現金化できる資産(売掛金、在庫など)。

固定資産:稼ぐために長期で保有する、現金化しづらい資産(建物、機械、土地、投資など)。

流動負債:1年以内に支払わなければならない負債(買掛金、短期借入金など)。

固定負債:長期にわたって返済する負債(長期借入金など)。

経営において重要なのは、これらの上下・左右のバランスです。例えば、固定資産(建物や土地)を、短期的な流動負債(短期借入金)で賄っている状態(長期固定適合比率が100%超)は、資金繰りを圧迫する極めて不安定な状態といえます。

数字を「面積」で捉える:B/S面積グラフの活用

決算書の1円単位の数字を追う必要はありません。経営者に必要なのは、大枠の概算でバランスを掴むことです。そのための最強のツールが「面積グラフ」です。

数字の大きさを面積に置き換えて図示することで、「不要な資産が膨らんでいないか」「自己資本は十分か」が直感的に理解できるようになります。

また、このグラフの左側に売上高を赤い棒グラフで並べることで、投じた資産に対してどれだけ効率よく売上を上げているかを示す「総資産回転率」が一目で分かります。

業種別の「理想の体型」を知る

貸借対照表には、業種ごとに目指すべき「理想のプロポーション」があります。

小売・外食業:現金商売のため売掛金が少なく、流動資産は小さい。高い資産回転(総資産回転率3.0以上)で稼ぐのが理想です。

卸売業:在庫と売掛金の比率が高く、薄利多売のため2.5回転以上の高回転が求められます。

メーカー(製造業):設備投資が必要なため、流動資産と固定資産が半々程度になります。回転率は2.0回転以上が目安です。

サービス業:設備がほぼ不要なため、固定資産は極小であるべきです。5.0回転以上の高回転を目指します。

自社のB/Sがこれらの標準から大きく外れている場合、「不要な土地を抱えている」「不良在庫や焦げ付いた売掛金が滞留している」などの経営課題が潜んでいる可能性が高いといえます。

決算書を「磨く」:銀行格付けと安定性の向上

決算書は単に出来上がってくるものではなく、経営者の意図を持って「磨き上げる」ものです。特に銀行は格付け(スコアリング)において、B/Sの「自己資本比率」を極めて重視します。

B/Sを磨くための代表的な手法が「オフバランス(総資産圧縮)」です。

稼働していない機械、含み損のある土地、効果のない投資有価証券などを売却し、得た現金で借入金を返済します。回収不能な売掛金やデッドストックを廃棄し、特別損失として処理します。

これによって総資産が縮み、自己資本比率や総資産経常利益率(ROA)などの指標が劇的に改善します。また、法人税の流出を抑え、結果として手元に残るキャッシュを最大化することに繋がります。

貸借対照表は、会社の過去の蓄積であると同時に、将来の生存可能性を決める「体質」そのものです。損益計算書で「今期の利益」を追うだけでなく、貸借対照表を常にチェックし、ムダな資産を削ぎ落として筋肉質な体質を維持することこそが、社長にとっての真の財務管理といえるでしょう。

●決算書を会計事務所に任せっぱなしにしたら、会社におカネが残らない! 社長が意図して決算対策をすれば、確実に会社におカネが貯まっていく!!

本書は、数字が苦手な人でも、ひと目でわかる決算書の面積グラフの”作り方””見方”、会社におカネが貯まる財務改善のやり方、さらに、銀行対策、税務対策のための決算書の磨き方を、会計の専門用語を一切使わず、あくまでも社長視点のこれ以上ないわかりやすさで、税務会計の専門家が知らない最新ノウハウを提示する書。

社長の財務力を劇的に高める書として注目!