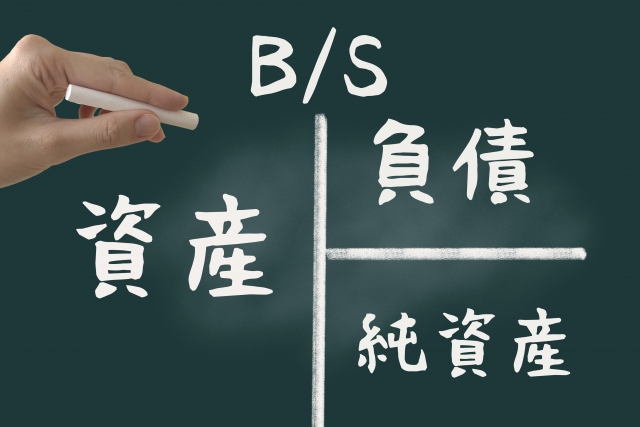

自己資本比率

多くの経営者が売上や経常利益に目を奪われがちですが、会社の真の安定性、つまり「どれだけ倒れにくいか」を示す指標が「自己資本比率」です。

この記事では、自己資本比率の基本的な仕組みから、銀行交渉を有利に進めるための目標値、そして比率を劇的に改善させる「磨きかた」について解説します。

自己資本比率とは何か?(計算式と意味)

自己資本比率とは、貸借対照表(B/S)における総資本(負債と純資産の合計)のうち、返済する必要のない「自分のカネ(自己資本)」が占める割合のことです。

計算式:自己資本(純資産合計) ÷ 総資産 × 100

この比率が高いほど、借入金に頼らない「筋肉質な財務体質」であることを意味します。逆に、過去の赤字が積み重なり、自己資本がマイナスになった状態を「債務超過」と呼び、極めて危険な状態と判断されます。

銀行が「自己資本比率」を最重視する理由

銀行は融資の可否を判断する「格付け(スコアリング)」において、自己資本比率を極めて高く配点しています。 銀行にとっての関心事は「貸した金が返ってくるか」です。自己資本が厚い会社は、一時的な赤字が出ても耐えられる体力があると見なされます。

合格ラインは30%以上です。このラインを超えていると、金利や担保、個人保証の有無といった条件交渉において、社長は銀行に対して非常に強気に出ることが可能になります。

自己資本比率を「磨く」2つのアプローチ

比率を向上させるには、大きく分けて2つの方法があります。

利益を積み上げる:毎期の当期純利益を黒字にし、内部留保(剰余金)を増やす方法です。王道ですが、時間がかかります。

総資産を圧縮する(オフバランス):実は、こちらの方が即効性があります。不要な土地や投資有価証券、不良在庫などを売却・除却し、その資金で借入金を返済します。分母である「総資産」が小さくなることで、自己資本の額が変わらなくても比率は劇的に向上します。

安定性の指標を「経営の規律」にする

強い会社をつくるためには、収益性(ROA)だけでなく安定性(自己資本比率)をセットで考える必要があります。

「企業体力 = ROA × 自己資本比率」と考え、合格点である「300(10% × 30%)」を常に意識した経営を目指してください。

自社の比率を正しく把握し、ムダな資産を削ぎ落とすことこそが、社長にしかできない最大の財務戦略なのです。

●決算書を会計事務所に任せっぱなしにしたら、会社におカネが残らない! 社長が意図して決算対策をすれば、確実に会社におカネが貯まっていく!!

本書は、数字が苦手な人でも、ひと目でわかる決算書の面積グラフの”作り方””見方”、会社におカネが貯まる財務改善のやり方、さらに、銀行対策、税務対策のための決算書の磨き方を、会計の専門用語を一切使わず、あくまでも社長視点のこれ以上ないわかりやすさで、税務会計の専門家が知らない最新ノウハウを提示する書。

社長の財務力を劇的に高める書として注目!